Contents

ビットコイン等仮想通貨の所得税法上の取り扱い

ビットコイン等の仮想通貨を売却または使用により生じる経済的利益については、事業所得等の場合を除き、原則として雑所得に区分され、所得税の確定申告が必要となります。

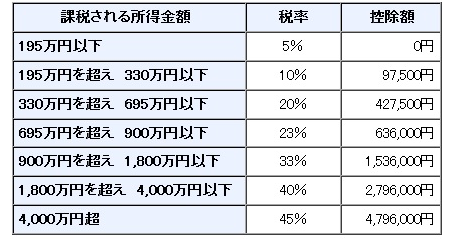

雑所得ということは、キャピタルゲイン課税とは異なり、総合課税・累進課税が適用されます。

総合課税(そうごうかぜい)とは、他の所得と合算して税金を計算する制度です。

累進課税(るいしんかぜい)とは、所得が増えるほど、より高い税率を課する課税方式のことをいいます。 所得税の最高税率は45%となります。

国税庁は平成29年12月1日、ビットコイン等仮想通貨に関する所得の計算方法を具体例で説明する「Q&A」を同庁のホームページで公表しました。

出典;個人課税課情報第4号「仮想通貨に関する所得の計算方法等について」(平成29年12月1日)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

ビットコイン等仮想通貨の売却

保有する仮想通貨を売却(日本円に換金)した場合、売却時点(換金時点)でその売却価額と仮想通貨の取得価額との差額が所得金額となります。

ビットコイン等仮想通貨での商品の購入

ビットコイン等の仮想通貨は、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコイン等の仮想通貨を使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の場合を除き、原則として、雑所得に区分されます。

保有する仮想通貨を商品購入の際の決済に使用した場合、その使用時点での商品価額と仮想通貨の取得価額との差額が所得金額となります。

仮想通貨と仮想通貨の交換

保有する仮想通貨を他の仮想通貨を購入する際の決済に使用した場合、その使用時点での他の仮想通貨の時価(購入価額)と保有する仮想通貨の取得価額との差額が、所得金額となります。

ビットコイン等仮想通貨の取得価額

同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価額の算定方法としては、移動平均法を用いるのが相当です。

仮想通貨の分裂

所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価を基にして所得金額を計算します。

しかしながら、ご質問の仮想通貨の分裂(分岐)に伴い取得した新たな仮想通貨については、分裂(分岐)時点において取引相場が存しておらず、同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、その新たな仮想通貨を売却又は使用した時点において所得が生じることとなります。

なお、その場合の取得価額は0円となります。

ビットコイン等仮想通貨に関する所得の所得区分

ビットコイン等の仮想通貨を使用することによる損益は、事業所得等になる場合を除いて、原則として、雑所得に区分されることとしていますが、例えば、事業所得者が、事業用資産としてビットコインを保有し、決済手段として使用している場合、その使用により生じた損益については、事業に付随して生じた所得と考えられますので、その所得区分は事業所得となります。

このほか、例えば、その収入によって生計を立てていることが客観的に明らかであるなど、その仮想通貨取引が事業として行われていると認められる場合にも、その所得区分は事業所得となります。この場合は、必要経費と所得を通算できますね。

ビットコイン等の仮想通貨取引による損失の取り扱い

雑所得の金額の計算上生じた損失については、雑所得以外の他の所得と通算することはできません。

所得税法上、他の所得と通算できる所得は、不動産所得・事業所得・譲渡所得・山林所得とされています。雑所得については、これらの所得に該当しませんので、その所得の金額の計算上生じた損失がある場合であっても、他の所得と通算することはできません。

仮想通貨の証拠金取引

仮想通貨の証拠金取引による所得については、申告分離課税の適用はありませんので、総合課税により申告していただくことになります。高額所得者には累進税率が適用されるので結構な税金を負担することになります。

ビットコイン等仮想通貨のマイニング等

いわゆる「マイニング」(採掘)などにより仮想通貨を取得した場合、その所得は、事業所得又は雑所得の対象となります。

この場合の所得金額は、収入金額(マイニング等により取得した仮想通貨の取得時点での時価)から、必要経費(マイニング等に要した費用)を差し引いて計算します。

なお、マイニング等により取得した仮想通貨を売却又は使用した場合の所得計算における取得価額は、仮想通貨をマイニング等により取得した時点での時価となります。

| ちなみに、アメリカの内国歳入庁IRSが公表しているIRS Notice 2014-21でも、「マイニング」(採掘)に成功した場合、取得した時点での時価でGross Income(総所得)を認識します。

https://www.irs.gov/pub/irs-drop/n-14-21.pdf |

ビットコイン等仮想通貨の確定申告

ビットコイン等仮想通貨の確定申告について |

ビットコイン等仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。所得税確定申告義務を怠り、納税を逃れると脱税になってしまいます。

ビットコイン等仮想通貨の確定申告が不要な人? |

年末調整済みの給与所得を有する方で、仮想通貨の売却又は使用による所得が20万円以下の方については、その他に所得がない場合、確定申告は不要です。

ビットコイン等仮想通貨と税務調査

税務当局はビットコイン等仮想通貨顧客の本人特定は可能か?

「銀行口座を開設した際に本人確認が行われていることを前提とすれば容易である。ただし、その銀行口座が借名口座の場合には本人の特定は困難である。

国外のビットコイン交換所を利用してビットコインと現金を交換した場合には、取引の把握が一層困難となる。なお、所得税法の規定(81)により、国内において金地金等の譲渡の対価の支払をする金地金等の売買を業として行う者には、支払調書を提出する義務があるが、ビットコイン交換所にはこのような義務はない。」赤線は弊事務所!

「ビットコインと税務」税大ジャーナル23 2014.5 大阪国税不服審判所次席国税審判官 土屋雅一

支払調書を提出する義務が無いということは、現時点の制度では自動的に税務署に情報提供される仕組みにはなっていないということです。税務当局としては、どのようにビットコイン等仮想通貨の取引を把握するか工夫が必要になります。税務調査では、税務調査対象の顧客のウォレットやパスワードを調査することによってビットコインを把握することになります。海外仮想通貨取引所を利用して、さらに個人間の相対で現金交換をしているような場合、税務当局による取引補足は困難になることが予想されます。今後は支払調書提出の義務化の可能性もあると思います。

海外のビットコイン等仮想通貨交換所への反面調査

現時点において仮想通貨及び仮想通貨交換業者は、CRS(共通報告基準:海外仮想通貨交換所のある国の税務当局から金融口座情報の報告を受ける制度)の対象外となっています。今後規制対象となる可能性はありますが、現時点においては反面調査実施の実効性は疑問です。

外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、OECDにおいて、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際は基準である「共通報告基準(CRS:Common Reporting Standard)」が公表され、日本を含む各国がその実施を約束しました。この基準に基づき、各国の税務当局は、自国に所在する金融機関等から非居住者が保有する金融口座情報の報告を受け、租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対しその情報を提供します。

「仮想通貨の税務上の取り扱い-現状と課題-」税務大学校論叢第88号平成29年6月 安河内誠 税務大学校研究部教育官

ビットコイン等仮想通貨は非居住者でも日本で課税されるのでしょうか?

日本の非居住者であれば、”日本国内”での税務申告は不要です。

もちろん、居住地国においての課税が必要になります。

居住地国において仮想通貨の所得捕捉を高めるための制度が整備されている場合、無申告等が通用しなくなります。

ちなみに、現在、日本では仮想通貨取引に関する法定調書の提出等が整備されていません。

ビットコイン等仮想通貨で儲けて非居住者になりたいという声も

最近、ビットコイン等の仮想通貨で数十億を稼いだ方(兆を超える方の話も)の話をしばしば耳にすることがあります。

そういう方がよくおっしゃられるのが、非居住者になりたいというお話です。

出典:タックスアンサー 居住者と非居住者の区分

仮想通貨で数億円を稼ぐと、非居住者も視野に入るようです。

ちなみに、非居住者とは、「居住者以外の個人」のことです。

居住者は「国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人」のことです。

すなわち、住所と居所がなければ非居住者になります。

「住所」とは「人の生活の本拠をいい、生活の本拠であるかどうかは、客観的事実によって判定する」とされます。

民法上の住所は「客観的な事実、すなわち住居、職業、国内において生計を一にする配偶者その他親族を有するか否か、資産の所在等に基づき判定するのが相当」とされています。

より詳しい非居住者の判定については下記をご参照ください。

ビットコイン等仮想通貨の各国での税務上の取り扱い

非居住者になることを検討するのでしたら、各国の税制を調べる必要があるでしょう。

国によって仮想通貨に関する税務上の取り扱いはバラバラであることが分かると思います。

アメリカにおける仮想通貨に関する税務上の取扱い

アメリカの税制は仮想通貨をキャピタルゲイン課税扱いにしています(雑所得・総合課税よりも魅力的です)。

- ビットコインの売却益はキャピタルゲインとして課税の対象となり、

- 支払手段としてビットコインを使用した場合には、ビットコインを支払った者については、ビットコインの取得価額と支払い時の市場価格の差額がキャピタルゲインとして課税の対象となり、ビットコインを受け取った者については、受け取り時の市場価格によりビットコインを資産として評価することとなった。また、

- 採掘によりビットコインを取得した場合も、取得時の市場価格によりビットコインを原始取得したものとして評価し、これから採掘に要した費用を控除した額が所得として課税の対象となるとされた。

出典:税務大学校「仮想通貨の税務上の取扱い」平成29年6月

オーストラリアにおける仮想通貨に関する税務上の取扱い

オーストラリアの税制はビットコインに対して寛容です。

ビットコインによる取引は物々交換取引(barter agreement)と同様に扱われる。ビットコイン自体は金銭(money)でも外国通貨(foreign currency)でもなく、GST(Goods and Services Tax)については、ビットコインの提供は GST が非課税となる金融取引にあたらない、すなわち課税の対象であるとしている。また CGT(Capital Gains Tax)においては資産(asset)に該当する、すなわち CGT の対象として課税されるとした。

事業者でない個人が財やサービスの対価としてビットコインを支払った場合、このビットコインは消費税の課税対象とならず、所得税(Income Tax)の対象にもならない。また、1万豪ドル以下の原価で取得したビットコインの売却による利益又は損失は、CGT の対象外とされている。

事業者が財やサービスの対価としてビットコインを受け取った場合、通常所得として豪ドルベースでの簿価の記録が求められる。これは通常の物々交換取引と同じ手続である。また、これは消費税の対象となり、財やサービスが課税対象であれば仕入税額控除を求めることができるとされている。

事業としてビットコインのマイニングを行っている場合、採掘したビットコインを他の者に移転することで得られる所得に対して課税され、採掘に要した費用は控除の対象とされる(日本とは異なりマイニングしただけでは課税されないのです!)。出典:税務大学校「仮想通貨の税務上の取扱い」平成29年6月

シンガポールにおける仮想通貨に関する税務上の取扱い

シンガポールの税制も、日本に比較するとビットコインに対して寛容です。

シンガポールの税務当局(23)は、2014 年1月に、ビットコインの取扱業者からの照会に対して、ビットコインに係る所得税及び付加価値税の取扱いについて、次のとおり回答している。

所得税の取扱い(24)については、ビットコインの売買により得られた利益は原則として課税される。ただし、ビットコインを長期的な投資目的のポートフォリオの一部として取得した場合には、その売却益は資本とみなされ、課税されないようである。

付加価値税の取扱い(25)については、ビットコインを現金や物品の対価として提供した場合には付加価値税が課税される。ビットコインが現実の財又はサービスに対する支払手段として使用された場合には、そのような取引は物々交換として取り扱われる。ただし、ビットコインが、オンラインゲーム上のアイテムなどの仮想空間上の財又はサービスと交換された場合には、ビットコインが現実の現金、財又はサービスと交換されるまでは課税されない。また、付加価値税法上、ビットコインは現金又は通貨の定義に該当しないことから、ビットコインの提供は、現金の提供ではなく、ビットコインに係る権利の付与のようなサービスの提供として扱われる。さらに、ビットコインの取扱業者が、ビットコインの取引に係る代理人(ビットコインと現金の交換を仲介する業者)であるか本人(自らビットコインの売買を行う業者)であるかによっても、付加価値税の取扱いが異なる。取扱業者が代理人である場合には、手数料のみが付加価値税の課税の対象となるが、取扱業者が本人である場合には、ビットコインの価額及び手数料の合計額が付加価値税の課税の対象となる。なお、ビットコインの提供者の恒久的施設がシンガポール国内に存在しない場合には、ビットコインの提供は付加価値税の課税の対象とはならないようである。出典:税大ジャーナル「ビットコインと税務」平成26年4月30日HP掲載

ビットコイン等仮想通貨の法人税法上の取り扱い

法人税法上の取り扱いは定められていません。(2017年12月15日時点)

ビットコイン等仮想通貨の会計処理が明確になると法人税法上の取り扱いも公表されるものと思われます。

ビットコイン等仮想通貨で給与を支払う場合

「円建ての給与を仮想通貨で支払う場合には、円で示された給与の額を基準に源泉徴収を行うこととなる。労働の対価を現物給与として仮想通貨で支払うことになった場合には、仮想通貨の評価が論点となり得る。」

参照;「仮想通貨の税務上の取り扱い-現状と課題-」税務大学校論叢第88号平成29年6月 安河内誠 税務大学校研究部教育官

GMOインターネットグループでは、従業員の仮想通貨の保有を促進するべく、給与の手取りの一部をビットコインで受け取ることのできる制度を考案しましたが、源泉徴収は当然必要になります。

| <制度設計(案)> ■本人の希望(申し込み)により、給与の手取り支給額の一部をビットコインで受け取り可能にする ・申込金額は、下限1万円/上限10万円まで1万円刻みで購入が可能 ・申込金額分を給与から天引きする方法で、同金額相当をビットコインの購入に充てる ・購入したビットコインは、給与支給日に「GMOコイン」*で開設した各パートナーの口座へ振り込む ・会社は、申込金額の10%を「奨励金」としてパートナーに手当を支給 ※ビットコイン支給額の換算レートについては検討中 |

ビットコイン等仮想通貨の異なる税率を使った節税のための会社

所得税と法人税の税率の違いを活用して、節税目的で会社設立を行う方もいます。

ビットコイン等仮想通貨で儲かって、会社設立すべきか迷われている方は下記をご参照ください。

ビットコイン等仮想通貨の会計上の取り扱い

平成29年12月5日の第374回企業会計基準委員会において、「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」(公開草案)が公表されました。

仮想通貨については、直接的に参照可能な既存の会計基準は存在しないことから、本実務対応報告公開草案においては、仮想通貨に関する会計処理について既存の会計基準を適用せず、仮想通貨独自のものとして新たに会計処理を定められています。

仮想通貨交換業者又は仮想通貨利用者が保有する仮想通貨の会計処理

1.期末における仮想通貨の評価に関する会計処理

5. 仮想通貨交換業者及び仮想通貨利用者は、保有する仮想通貨(仮想通貨交換業者が預託者から預かった仮想通貨を除く。以下同じ。)について、活発な市場が存在する場合、市場価格に基づく価額をもって当該仮想通貨の貸借対照表価額とし、帳簿価額との差額は当期の損益として処理する。

会計基準公開草案の考え方

|

6. 仮想通貨交換業者及び仮想通貨利用者は、保有する仮想通貨について、活発な市場が存在しない場合、取得原価をもって貸借対照表価額とする。期末における処分見込価額(ゼロ又は備忘価額を含む。)が取得原価を下回る場合には、当該処分見込価額をもって貸借対照表価額とし、取得原価と当該処分見込価額との差額は当期の損失として処理する。

7. 前期以前において、前項に基づいて仮想通貨の取得原価と処分見込価額との差額を損失として処理した場合、当該損失処理額について、当期に戻入れを行わない。

2.活発な市場の判断規準

8. 第 5 項における活発な市場が存在する場合とは、仮想通貨交換業者又は仮想通貨利用者の保有する仮想通貨について、継続的に価格情報が提供される程度に仮想通貨取引所又は仮想通貨販売所において十分な数量及び頻度で取引が行われている場合をい

うものとする。

3.活発な市場が存在する仮想通貨の市場価格

9. 仮想通貨交換業者及び仮想通貨利用者は、保有している活発な市場が存在する仮想通貨の期末評価において、市場価格として仮想通貨取引所又は仮想通貨販売所で取引の対象とされている仮想通貨の取引価格を用いるときは、保有する仮想通貨の種類ごとに、通常使用する自己の取引実績の最も大きい仮想通貨取引所又は仮想通貨販売所における取引価格(取引価格がない場合には、仮想通貨取引所の気配値又は仮想通貨販売所が提示する価格)を用いることとする。

なお、期末評価に用いる市場価格には取得又は売却に要する付随費用は含めないものとする。

10. 仮想通貨交換業者において、前項の通常使用する自己の取引実績の最も大きい仮想通貨取引所又は仮想通貨販売所が自己の運営する仮想通貨取引所又は仮想通貨販売所である場合、当該仮想通貨交換業者は、自己の運営する仮想通貨取引所又は仮想通貨販

売所における取引価格等(取引価格、仮想通貨取引所の気配値及び仮想通貨販売所が提示する価格をいう。以下同じ。)が第 4 項(7)に記載のとおり「公正な評価額」を示している市場価格であるときに限り、時価として期末評価に用いることができる。

4.仮想通貨の取引に係る活発な市場の判断の変更時の取扱い

11. 仮想通貨交換業者又は仮想通貨利用者が保有する仮想通貨について、活発な市場が存在する仮想通貨が、その後、活発な市場が存在しない仮想通貨となった場合、活発な市場が存在しない仮想通貨となる前に最後に観察された市場価格に基づく価額をもって取得原価とし、評価差額は当期の損益として処理する。活発な市場が存在しない仮想通貨となった後の期末評価は、第6項に基づいて行う。

12. 仮想通貨交換業者又は仮想通貨利用者が保有する仮想通貨について、活発な市場が存在しない仮想通貨が、その後、活発な市場が存在する仮想通貨となった場合、その後の期末評価は、第5項に基づいて行う。

5.仮想通貨の売却損益の認識時点

13. 仮想通貨交換業者及び仮想通貨利用者は、仮想通貨の売却損益を当該仮想通貨の売買の合意が成立した時点において認識する。

https://www.asb.or.jp/jp/accounting_standards/exposure_draft/y2017/2017-1206.html

ビットコイン等仮想通貨の消費税法上の取り扱い

平成29年7月1日以後、資金決済に関する法律第2条第5項に規定する仮想通貨の譲渡は非課税となります。

ビットコイン等仮想通貨は、支払手段に類するものとして非課税という取り扱いとなります。

ビットコイン等仮想通貨の仕訳

ビットコイン等仮想通貨の取得時の仕訳

| 【借方】 | 仮想通貨 | XXX | 【貸方】 | 現金預金 | XXX |

ビットコイン等仮想通貨の売却時の仕訳

| 【借方】 | 現金預金 | XXX | 【貸方】 | 仮想通貨 | XXX |

| 仮想通貨売却益 | XXX |

ビットコイン等仮想通貨による商品の購入時の仕訳

| 【借方】 | 商品 | XXX | 【貸方】 | 仮想通貨 | XXX |

| 仮想通貨決済益 | XXX |

ビットコイン等仮想通貨のマイニングによる取得時の仕訳

| 【借方】 | 仮想通貨 | XXX | 【貸方】 | 現金預金(必要経費等) | XXX |

| 仮想通貨発掘益 | XXX |

ビットコイン等仮想通貨に関するご相談はこちら

ビットコイン等仮想通貨に関する業務のご依頼につきましては、お気軽にご相談ください。

Big4国際税務部門出身の税理士が良心的価格にて対応致します。

tel:0334428004

(HPを見ましたとお伝え下さい)