スタートアップ企業でしばしば問題となる株の買い取りと課税上の問題について、まとめてみました。

未上場会社株式を「売った人」と「買った人」という立場毎に、課税上の取り扱いを図示してみました。

株式を安く売ったり、安く買ったりすると、思わぬ課税上の問題が生じるケースがあります。

Contents

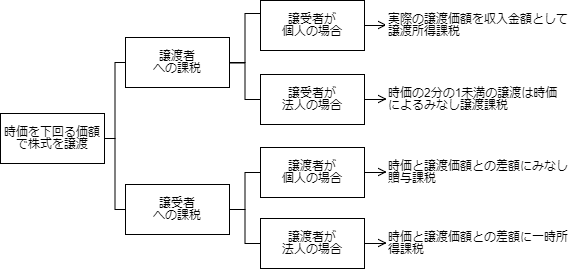

時価を下回る株価で株式を譲渡した場合の、売り主・買主の税務上の取り扱い

株式を個人から法人に低額で譲渡した場合 みなし譲渡課税

〈売り手の個人に対する課税関係〉

個人が法人に株式を著しく低い株価(時価の2分の1未満の価額)で譲渡した場合、時価で譲渡があったものとみなされて譲渡所得税が分離で課税されます(ちなみに個人間の売買にはみなし譲渡規定は適用されません。あくまで個人が法人に譲渡した場合に適用されます)。

みなし譲渡規定が適用されると、時価-取得価額=譲渡所得となります。未実現の含み益部分に譲渡所得課税されてしまいます。

逆に考えれば、時価の2分の1以上の価額で譲渡すれば、みなし譲渡規定は適用されず、時価を下回っていても実際の売買価額を基に譲渡所得が計算されます。

その場合は、売買価額-取得価額=譲渡所得となります。

以上のように、みなし譲渡における「著しく低い価額」=時価の2分の1未満がポイントです。

(時価による譲渡とみなす低額譲渡の範囲)

所得税法施行令第169条

法第五十九条第一項第二号(贈与等の場合の譲渡所得等の特例)に規定する政令で定める額は、同項に規定する山林又は譲渡所得の基因となる資産の譲渡の時における価額の二分の一に満たない金額とする。

それでは、この場合の時価はどうなるのでしょうか?

所得税法基本通達59-6は、未上場会社株式の所得税法上の時価を、一定の条件を付けて相続税財産評価基本通達によって評価すると規定しています。

(株式等を贈与等した場合の「その時における価額」)

59-6 法第59条第1項の規定の適用に当たって、譲渡所得の基因となる資産が株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権(新投資口予約権を含む。以下この項において同じ。)及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)である場合の同項に規定する「その時における価額」とは、23~35共-9に準じて算定した価額による。この場合、23~35共-9の(4)ニに定める「1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額」とは、原則として、次によることを条件に、昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)の178から189-7まで((取引相場のない株式の評価))の例により算定した価額とする。 (平12課資3-8、課所4-29追加、平14課資3-11、平16課資3-3、平18課資3-12、課個2-20、課審6-12、平21課資3-5、課個2-14、課審6-12、平26課資3-8、課個2-15、課審7-15改正)

(1) 財産評価基本通達188の(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の当該譲渡又は贈与直前の議決権の数により判定すること。

(2) 当該株式の価額につき財産評価基本通達 179の例により算定する場合(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、株式を譲渡又は贈与した個人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

(3) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については、当該譲渡又は贈与の時における価額によること。

(4) 財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。

売り手(非同族個人)→買い手(非同族法人)の場合は、純然たる第三者間で、実際の価格交渉で決定された株価は、合理的な経済行為の結果としての、妥当なものと考えられます。

一方、同族関係者が取引の売り手・買い手の場合、実務上、しばしば、合理的な株価でないケースが生じます。そのような場合、予期せず課税されてしまうことも起こり得ます。

売り手(同族個人)→買い手(非同族法人)の場合、売り手に支配力がある場合、売り手の意向が反映して時価で譲渡することが可能となります。したがって「株式を譲渡又は贈与した個人が中心的な同族株主(持株割合25%以上となる同族グループに所属する株主)に該当する場合は、小会社として純資産価額をベースにした評価をすることになります。

売り手(非同族個人)→買い手(同族法人)の場合、買い手側の意向が反映して取引価額は安くなる可能性が高いです。

〈買い手の法人に対する課税関係〉

法人が時価よりも低額で株式を取得した場合は、時価と対価との差額について、受贈益が計上されます。

法人税法22条では、法人の資産の譲渡等の取引で資本取引以外は時価により行うことが規定されています。

(各事業年度の所得の金額の計算)

第二二条 内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

2 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

株式を個人から個人に低額で譲渡した場合 みなし贈与課税

個人が個人に株式を著しく低い株価で譲渡した場合、時価(相続税評価額)と売買価額の差額は売り手から買い手に贈与したものとみなされ、買い手に対して贈与税が課税されます。これをみなし贈与課税といいます。

個人間の株式を安く売買した場合で税務上の問題となるのは、同族間の低廉株式売買です。純然たる第三者間の相対での株式売買であれば、『著しく低い価額』での譲渡でない限り、交渉の結果決まった合理的な価格として税務上も問題とはなりません。

この立法趣旨は、東京地裁平成19年8月23日判決においては「個人間の取引においては、常に経済的合理性に従った対価の取決めが行われるとは限らないことを考慮し、租税負担の公平の見地からみて見逃すことのできない程度にまで時価との乖離が著しい低額による譲渡の場合に限って課税することにしたものであると解される。」とされています。

「そうすると、同条にいう『著しく低い価額』の対価とは、その対価に経済的合理性のないことが明らかな場合をいうものと解され、その判定は、個々の財産の譲渡ごとに、当該財産の種類、性質、その取引価額の決まり方、その取引の実情等を勘案して、社会通念に従い、時価と当該譲渡の対価との開差が著しいか否かによって行うべきである」と判示した。そして、当該判決においては、専らその取引による対価の取り決めが経済的合理性に適ったところに基づいて決定されたものか否かが判断要素の一つになっている。」と判示しています(東京地裁平成19年8月23日判決)。

以上のように、みなし贈与規定の場合、所得税法とは異なり、相続税法では、「著しく低い価額」について明確に規定されていません。実務上の対応としては、少なくとも時価の2分の1以上にしつつ、時価と対価との差額総額の大きさを検討することになります。

(贈与又は遺贈により取得したものとみなす場合)

相続税法第7条

著しく低い価額の対価て財産の譲渡を受けた場合においては当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合にはその規定により評価した価額)との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし当該財産の譲渡が、その譲渡を受ける者が資力を喪失して債務を弁済することが困難である場合においてその者の扶養義務者から当該債務の弁済に充てるためになされたものであるときはその贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額についてはこの限りでない。

(相法7、平元直評5外)

個人から著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価と支払った対価との差額に相当する金額は、財産を譲渡した人から贈与により取得したものとみなされます。著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります。法人に対して譲渡所得の基因となる資産の移転があった場合に、時価で譲渡があったものとみなされる「著しく低い価額の対価」の額の基準となる「資産の時価の2分の1に満たない金額」により判定するものではありません。

また、時価とは、その財産が土地や借地権などである場合及び家屋や構築物などである場合には通常の取引価額に相当する金額を、それら以外の財産である場合には相続税評価額をいいます。

株式を法人から個人に低額で譲渡した場合 一時所得課税

〈買い手の個人に対する課税関係〉

法人が個人に株式を著しく低い株価で譲渡した場合、時価(実勢時価。相続税評価額を採用できない)と売買価額の差額は売り手法人から買い手個人に贈与したものとみなされ、買い手に対して一時所得として課税されます。

「時価ー売買価額」=差額 ← 一時所得

一時所得は、総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額となります。

一時所得は、その所得金額の1/2に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。この利益が給与の性質を持つ場合は給与所得(もしくは退職所得)として課税されます。

〈売り手の法人に対する課税関係〉

株式を時価よりも著しく低い株価で譲渡した場合、時価(実勢時価。相続税評価額を採用できない)と売買価額の差額は、実質的に贈与としたと認められ寄附金として処理されます。株式の低廉譲渡では、株式の時価評価が求められます。

| 【借方】 | 【貸方】 |

| 現金預金 | 有価証券 |

| 寄附金(時価と譲渡価額との差額) | 有価証券譲渡益 |

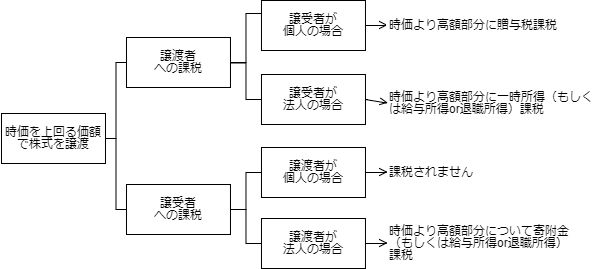

時価を上回る株価で株式を譲渡した場合の、売り主・買主の税務上の取り扱い

株式を個人から個人に高額で譲渡した場合 贈与税課税

個人が個人に株式を時価より高額で譲渡した場合、時価と売買価額の差額は「買い手」から「売り手」に贈与したものとみなされ、売り手に対して贈与税が課税されます。

株式を個人から法人に高額で譲渡した場合 一時所得

個人が法人に株式を時価より高額で譲渡した場合、時価と売買価額の差額は買い手法人から売り手個人に利益移転したものとみなされ、売り手に対して一時所得が課税されます。この利益が給与の性質を持つ場合は給与所得(もしくは退職所得)として課税されます。買い手法人は、株式取得価額を時価で計上し、時価を超えた譲渡対価部分は、売り手に対する寄付金または給与として取り扱います。

株式を法人から個人に高額で譲渡した場合 贈与税課税

法人が個人に株式を時価より高額で譲渡した場合、時価と売買価額の差額は「買い手」個人から「売り手」法人に贈与したものとみなされ、売り手法人に対して受贈益が課税されます。

未上場会社株式売買の税務問題の具体例ケーススタディ

自己株式取得 会社を辞める従業員から会社が時価よりも高値で買い取る場合

会社を辞める従業員が会社に株式を時価より高額で譲渡した場合、[時価-1株当たりの資本金額等]の差額は「みなし配当金額」となり、[(時価-みなし配当)-取得原価]は譲渡所得となります。[時価-譲渡価額]は、”他の所得”と考えられない(対価性が認識できない)場合は、実質的な贈与と考えられるので一時所得となります。[時価-譲渡価額]が給与の性質を持つ場合は給与所得(もしくは退職所得)として課税されます。ポイントは、まずみなし配当金額を確定させて、次に自己株式の譲渡所得金額を算定するという計算構造であることです。

買い手法人は、株式取得価額を時価で計上し、時価を超えた譲渡対価部分は、売り手に対する寄付金または給与として取り扱います。

自己株式取得 会社を辞める従業員から会社が時価よりも安値で買い取る場合 みなし譲渡

会社を辞める従業員が会社に株式を著しく低い株価(時価の2分の1未満の価額)で譲渡した場合、時価で譲渡があったものとみなされて所得税が課税されます(逆に言うと、時価未満でも、時価の2分の1以上の安値で買い取る場合は、みなし譲渡は適用されないことになります)。

みなし譲渡が適用されると、未だ実現していない含み益部分[時価-譲渡価額]に対しても譲渡所得が課税されることになります。

[時価-1株当たりの資本金額等]の差額は「みなし配当金額」となり、[(時価-みなし配当)-取得原価]は譲渡所得となります。

会社を辞める従業員が株式を会社に低廉譲渡をすると、従業員が税務上損をしてしまいます。逆に考えると、時価の2分の1以上の譲渡価額であれば、実際の譲渡収入金額での申告が認められることになります。

会社を辞める従業員から経営者が株式を高値で買い取る場合

経営者が会社を辞める従業員から自社株式を時価よりも高値で買い取った場合、時価(相続税評価額)と売買価額の差額は買い手から売り手に贈与したものとみなされ、売り手に対して贈与税が課税されます。これをみなし贈与課税といいます。

〈売り手の個人に対する課税関係〉

| 【借方】 | 【貸方】 |

| 現金預金 | 有価証券 |

| 有価証券譲渡益 | |

| 受贈益(時価よりも高値部分は贈与税課税) |

退職したのが発行会社の元役員の場合、その立場を利用して高値売却する可能性もあり得ます。

会社を辞める従業員から経営者が株式を安値で買い取る場合

経営者が、会社を辞める従業員から株式を著しく低い株価で買い取った場合、時価(相続税評価額)と売買価額の差額は売り手から買い手に贈与したものとみなされ、買い手に対して贈与税が課税されます。これをみなし贈与課税といいます。

ベンチャーキャピタルから会社が株式を安値で買い取る場合

〈売り手のベンチャーキャピタルに対する課税関係〉

ベンチャーキャピタルから、時価よりも安い価額で会社が買い取った場合、時価による取引があったものとして、自己株式を買い取った法人に対する贈与であると認定されます。

株式を安値で売却したベンチャーキャピタルは、税務上は、[自己株式の実際の譲渡対価-発行会社の1株当たり資本金等]をみなし配当金額とし、[自己株式の時価-みなし配当金額]を譲渡収入とします。自己株式の取得価額を時価との差額は、寄附金に計上されます。売却益は益金になりますが、寄附金は損金算入限度額の制限があります。

| 【借方】 | 【貸方】 |

| 現金預金 | 有価証券 |

| 寄附金 | 受取配当金(みなし配当) |

| 有価証券売却益 |

〈買い手の発行会社に対する課税関係〉

自己株式取得は資本取引であり、本来は、課税上の問題は生じないはずですが、時価よりも著しく安値で買い取った法人は、課税当局から受贈益を認識を迫られる可能性も否定できないと思います。

| 【借方】 | 【貸方】 |

| 自己株式 | 現金預金 |

| 受贈益 |

ベンチャーキャピタルから会社が株式を高値で買い取る場合

ベンチャーキャピタルが発行会社に時価よりも高い株価で買い取らせることは考えづらいと思いますが、税務上は以下のような取り扱いとなります。

〈売り手のベンチャーキャピタルに対する課税関係〉

正確には[譲渡対価-自己株式時価]は受贈益ですが、税務上、課税当局から売却益を否認するようなことは考えづらいと思います。

ベンチャーキャピタルは、税務上は、[自己株式の実際の譲渡対価-発行会社の1株当たり資本金等]をみなし配当金額とし、[自己株式の時価-みなし配当金額]を譲渡収入とします。

〈買い手の発行会社に対する課税関係〉

自己株式取得は資本取引であり、本来は、課税上の問題は生じないはずですが、例えば、会社役員から時価より高値で自己株式を取得するような場合、次のように考えられます。

| 【借方】 | 【貸方】 |

| 自己株式 | 現金預金 |

| 役員賞与 |

売り主である役員に対しても給与所得課税されます。

ベンチャーキャピタルから経営者が株式を安値で買い取る場合

〈買い手の個人に対する課税関係〉

ベンチャーキャピタルが経営者に株式を著しく低い株価で譲渡した場合、時価(実勢時価。相続税評価額を採用できない)と売買価額の差額は売り手法人から買い手経営者個人に贈与したものとみなされ、買い手経営者に対して一時所得として課税されます。

「時価ー売買価額」=差額 ← 一時所得

一時所得は、総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額となります。

一時所得は、その所得金額の1/2に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。この利益が給与の性質を持つ場合は給与所得(もしくは退職所得)として課税されます。

〈売り手の法人に対する課税関係〉

株式を時価よりも著しく低い株価で譲渡した場合、時価(実勢時価。相続税評価額を採用できない)と売買価額の差額は、実質的に贈与としたと認められ寄附金として処理されます。株式の低廉譲渡では、株式の時価評価が求められます。

| 【借方】 | 【貸方】 |

| 現金預金 | 有価証券 |

| 寄附金(時価と譲渡価額との差額) | 有価証券譲渡益 |

経営者が従業員に株式を時価よりも安く譲渡する場合の税務上の問題

経営者が、インセンティブ・プランの一環として従業員に時価よりも安く譲渡すると税務上の問題は発生するのでしょうか?

経営者個人が従業員に株式を著しく低い株価で譲渡した場合、時価(相続税評価額)と売買価額の差額は売り手から買い手に贈与したものとみなされ、買い手に対して贈与税が課税されます。これをみなし贈与課税といいます。「著しく低い株価」については、明文規定がないため、実務上は慎重の検討が必要となります。

みなし贈与の判断基準は所得税法とは異なり、時価の2分の1未満という判定基準を使うことはできないものの、実務上、2分の1を下回る価額では低額譲渡と判定されてもやむを得ないと思われます。

スタートアップに強いGemstone税理士法人

Gemstone税理士法人はスタートアップ支援に力を入れている会計事務所です。

雑誌エコノミスト掲載の未公開株100に選ばれたスタートアップ10社を支援しています。

出典:エコノミスト2017/8/1号

「デロイト トウシュ トーマツ リミテッド 2017年 日本テクノロジー Fast50」の50社中5社を支援しています。

出典:「デロイト トウシュ トーマツ リミテッド 2017年 日本テクノロジー Fast50」

企業価値10億ドル以上の未上場企業を「ユニコーン」といい、その予備軍の有力スタートアップを「NEXTユニコーン」と呼ばれることがありますが、私どものクライアントは2社ございます。

出典:「NEXTユニコーン調査」日本経済新聞社

スタートアップ企業が、未上場の株式を上場前に売買する場合、株価が株式市場では一義的に決まりませんので、税法上問題とはならない売買価格を決めることが重要です。

スタートアップに強い税理士への相談につきましては、まずはご連絡をください。

tel:0334428004

(HPを見ましたとお伝え下さい)