法人成り(ほうじんなり)とは、個人事業主が会社設立手続きを行い、会社(営利社団法人)に成り代わることです。

起業・会社設立を目指す皆さんは、税務上はある一定の所得金額を超えるようなら会社設立する方が有利であると耳にされたことがあると思います。

会社と個人事業のどちらが有利かという問題は、会社(法人)と個人の課税制度が違うことに由来します。

いったいどの位の所得から会社設立した方が有利になるのでしょうか?

会社設立の損益分岐点を確認したいと思います。

まずは、会社と個人事業と税務上どちらが有利か検討するポイントを見てみましょう。

Contents

所得税と法人税、税率構造が異なります

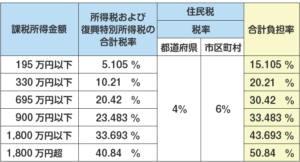

個人所得に対する所得税の税率構造は、所得が高くなればなるほど税率が高くなる超過累進税率(5%~40%)となっています。

所得税・住民税の合計税率は以下のとおりです。

所得税と住民税の合計の税率表ですが、課税される所得が1,800万円を超えると、合計で50.84%の税率となり手取りは半分になります。

出典:MFクラウド給与、所得税の税率改定で何が変わる?(2016/9/2)

一方、法人の税率は基本的には一定の税率です。資本金1億円以下の中小法人には、軽減税率が適用されます。

法人の実効税率(法人の実質的な所得税負担率のことをいい、日本の法人所得税の場合、事業税の損金算入の影響を考慮した上で法人税、住民税および事業税の所得に対する税率を合計したものとなります。 )は以下のとおりです。

2019年4月1日以後開始する事業年度

| 区分 | 適用関係(開始事業年度) | ||||||

|---|---|---|---|---|---|---|---|

| 平28.4.1以後 | 平30.4.1以後 | 平31.4.1以後 | |||||

| 普通法人 | 資本金1億円以下の法人など(注1) | 年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% | |

| 適用除外事業者 | 19%(注2) | ||||||

| 年800万円超の部分 | 23.40% | 23.20% | 23.20% | ||||

| 上記以外の普通法人 | 23.40% | 23.20% | 23.20% | ||||

個人と法人の実効税率を比較してみますと、例えば、課税所得900万円の場合、所得税・住民税率が33.483%、法人実効税率は33.8%と近づいています。

給与所得控除

法人税の計算では役員報酬が損金になって法人の課税所得を減らします。

一方で役員が受け取った給与は給与所得控除が差し引かれ課税所得が低くなります。

この給与所得控除とは、給与収入に対する税法が認める概算経費であり、課税所得を下げる効果があります。

さらに、法人の場合、家族従業員に給与を支払うことで、所得の分散効果が生じます。

欠損金の取り扱い

個人事業では赤字を3年間しか繰り越せませんが、法人の場合、9年間(2017年4月以降開始事業年度より10年間)繰り越すことができます。

一方、法人の欠損金は役員報酬と通算されませんが、個人事業では事業の赤字はそのまま個人所得に反映されますので、大赤字が予想される事業では法人より個人事業の方が有利な場合があります。

個人事業主の事業所得600万円の場合の税金を計算してみる!

個人事業主の事業所得が600万円で、扶養者が1人(妻・専業主婦)のケースで考えてみます(2016年9月2日計算)。

この場合、国民健康保険料と国民年金保険料の支払は928,416円 となります。

次に、本人の負担する税金がいくらになるか計算してみましょう。

個人事業主の税額計算は、個人所得税、住民税、事業税の合計額を算定することとなります。

【所得税の計算】

事業所得ー青色申告特別控除ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

6,000,000円ー650,000円ー(380,000円+380,000円+928,416円)=3,661,584円

千円未満切り捨てで課税所得は3,661,000円となります。

所得税額は

課税される所得金額×税率-控除額

3,661,000円×20%-427,500円=304,700円

復興特別所得税額 = 基準所得税額 × 2.1%

304,700×2.1%=6,398円(1円未満切り捨て)

所得税合計額=所得税額+復興特別所得税額

=304,700円+6,398円=311,090円

311,000円(百円未満切り捨て)

国税庁タックスアンサーNo2260「所得税の税率」https://www.nta.go.jp/taxanswer/shotoku/2260.htm

【住民税の計算】

変動する住民税の所得割は

所得金額ー青色申告特別控除ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

6,000,000円ー650,000円ー(330,000円+330,000円+928,416円)=3,761,584円

千円未満切り捨てで課税所得は3,761,000円となります。

住民税額は

(前年の総所得金額等-所得控除額)× 税率 - 調整控除額

3,761,000円×10%-2,500円=373,600円

固定の税金である均等割は5,000円です。

住民税合計額378,600円(百万円未満切り捨て)

東京都主税局「個人住民税」http://www.tax.metro.tokyo.jp/shitsumon/sonota/index_j.htm#j2

【事業税の計算】

所得金額ー事業主控除=課税所得

6,000,000円ー2,900,000円=3,100,000円

個人事業税額は、

(事業所得及び不動産所得(1) + 所得税の事業専従者給与(控除)額 − 個人の事業税の事業専従者給与(控除)額(2) + 青色申告特別控除額(3) − 各種控除額(4))x 税率 = 税額

3,100,000円×5%=155,000円

東京都主税局「個人事業税」http://www.tax.metro.tokyo.jp/kazei/kojin_ji.html

個人事業主の場合の合計税金=所得税+住民税+事業税

=311,000円+378,600円+155,000円

=844,600円

この個人が、もし会社として事業を運営していた場合、同じように事業の所得を600万円として、法人成した場合の税負担額を計算してみます。

会社の法人所得600万円の場合の税金を計算してみる!

さきほどの個人事業主が会社設立して事業を行った場合で、同じように法人事業の所得を所得6,000,000円とします。

個人事業主の場合と比較しやすいように極端なケースを想定します。法人の社長は、収入すべてを役員報酬6,000,000円(社長のみ)として受け取ることにしますと法人所得は0円となります。

個人事業主のケースと同様、扶養者が1人(妻・専業主婦)とします。

次に、会社と本人の負担する税金がいくらになるか計算してみましょう。

法人成りした会社の場合、「法人税等(法人税、法人住民税・法人事業税)」と「役員報酬にかかわる所得税、個人住民税)のトータルを計算することになります。

【法人にかかわる税金の計算】

課税所得=6,000,000円ー6,000,000円=0円

法人税、法人住民税・法人事業税は0円

法人住民税均等割り70,000円

【役員報酬にかかわる社長個人の所得税の計算】

給与所得=(給与収入ー給与所得控除)

=6,000,000円ー1,740,000円

=4,260,000円

所得金額ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

4,260,000円ー(380,000円+380,000円+844,260円)=2,655,740円

千円未満切り捨てで課税所得は2,655,000円となります。

所得税額は

課税される所得金額×税率-控除額

2,655,000円×10%-97,500円=168,000円

復興特別所得税額 = 基準所得税額 × 2.1%

168,000円×2.1%=3,528円

所得税合計額171,500円(百万円未満切り捨て)

【役員報酬にかかわる社長個人の住民税の計算】

給与所得=(給与収入ー給与所得控除)

=6,000,000円ー1,740,000円

=4,260,000円

給与所得金額ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

4,260,000円ー(330,000円+330,000円+844,260円)=2,755,740円

千円未満切り捨てで課税所得は2,755,000円となります。

住民税額は

(前年の総所得金額等-所得控除額)× 税率 - 税額控除額

2,755,000円×10%-2,500円=273,000円

固定の税金である均等割は5,000円です。

住民税合計額278,000円(百万円未満切り捨て)

法人の場合の合計税金=法人税等+所得税+住民税

=70,000円+171,500円+278,000円

=519,500円

会社の場合の方が325,100円節税となりました!

本ケース(事業の所得が600万円)では、法人の役員報酬の給与所得控除による節税効果が効いて、会社の方が有利になっています。

個人事業主では自分への給与は認められませんが、一方、会社の場合、オーナー経営者が法人所得の全額を役員報酬として支給することも可能となります。個人事業主と会社経営者との課税ベースに給与所得控除相当額の差が生じることとなるのです。

では法人成の損益分岐点はいくらになるでしょうか?

個人事業主の事業所得300万円の場合の税金を計算してみる!

個人事業主の事業所得が300万円で、扶養者が1人(妻・専業主婦)のケースで考えてみます(2016年9月2日計算)。

この場合、国民健康保険料と国民年金保険料の支払は986,136円 となります。

次に、本人の負担する税金がいくらになるか計算してみましょう。

個人事業主の税額計算は、個人所得税、住民税、事業税の合計額を算定することとなります。

【所得税の計算】

所得金額ー青色申告特別控除ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

3,000,000円ー650,000ー(380,000円+380,000円+662,016円)=927,984円

千円未満切り捨てで課税所得は927,000円となります。

所得税額は

課税される所得金額×税率-控除額

927,000円×5%=46,350円

復興特別所得税額 = 基準所得税額 × 2.1%

46,350円×2.1%=973円(円未満切り捨て)

所得税合計額47,300円(百円未満切り捨て)

国税庁タックスアンサーNo2260「所得税の税率」https://www.nta.go.jp/taxanswer/shotoku/2260.htm

【住民税の計算】

変動する住民税の所得割は

所得金額ー青色申告特別控除ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

3,000,000円ー650,000ー(330,000円+330,000円+662,016円)=1,027,984円

千円未満切り捨てで課税所得は1,027,000円となります。

住民税額は

(前年の総所得金額等-所得控除額)× 税率 - 税額控除額

1,027,000円×10%-5,000円=97,700円

固定の税金である均等割は5,000円です。

住民税合計額102,700円(百円未満切り捨て)

東京都主税局「個人住民税」http://www.tax.metro.tokyo.jp/shitsumon/sonota/index_j.htm#j2

【事業税の計算】

所得金額ー事業主控除=課税所得

3,000,000円ー2,900,000円=100,000円

個人事業税額は、

(事業所得及び不動産所得(1) + 所得税の事業専従者給与(控除)額 − 個人の事業税の事業専従者給与(控除)額(2) + 青色申告特別控除額(3) − 各種控除額(4))x 税率 = 税額

100,000円×5%=5,000円

東京都主税局「個人事業税」http://www.tax.metro.tokyo.jp/kazei/kojin_ji.html

個人事業主の場合の合計税金=所得税+住民税+事業税

=47,300円+102,700円+5,000円

=155,000円

この個人が、もし会社として事業を運営していた場合、同じように事業の所得を300万円として、法人成した場合の税負担額を計算してみます。

会社の法人所得300万円の場合の税金を計算してみる!

さきほどの個人事業主が会社設立して事業を行った場合で、同じように法人事業の所得を所得3,000,000円とします。

個人事業主の場合と比較しやすいように極端なケースを想定します。法人の社長は、収入すべてを役員報酬3,000,000円(社長のみ)として受け取ることにしますと法人所得は0円となります。

個人事業主のケースと同様、扶養者が1人(妻・専業主婦)とします。

次に、会社と本人の負担する税金がいくらになるか計算してみましょう。

法人成りした会社の場合、「法人税等(法人税、法人住民税・法人事業税)」と「役員報酬にかかわる所得税、個人住民税)のトータルを計算することになります。

【法人にかかわる税金の計算】

課税所得=3,000,000円ー3,000,000円=0円

法人税、法人住民税・法人事業税は0円

法人住民税均等割り70,000円

【役員報酬にかかわる社長個人の所得税の計算】

給与所得=(給与収入ー給与所得控除)

=3,000,000円ー1,080,000円

=1,920,000円

給与所得金額ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

1,920,000円ー(380,000円+380,000円+439,008円)=720,992円

千円未満切り捨てで課税所得は720,000円となります。

所得税額は

課税される所得金額×税率-控除額

720,000円×5%=36,000円

復興特別所得税額 = 基準所得税額 × 2.1%

36,000円×2.1%=756円

所得税合計額36,700円(百万円未満切り捨て)

【役員報酬にかかわる社長個人の住民税の計算】

給与所得=(給与収入ー給与所得控除)

=3,000,000円ー1,080,000円

=1,920,000円

給与所得金額ー各種控除(基礎控除+配偶者控除+社会保険料控除)=課税所得

1,920,000円ー(330,000円+330,000円+439,008円)=820,992円

千円未満切り捨てで課税所得は820,000円となります。

住民税額は

(前年の総所得金額等-所得控除額)× 税率 - 税額控除額

820,000円×10%-5,000円=77,000円

固定の税金である均等割は5,000円です。

住民税合計額82,000円(百万円未満切り捨て)

法人の場合の合計税金=法人税等+所得税+住民税

=70,000円+36,700円+82,000円

=227,500円

個人事業主の場合の方が72,500円有利となりました!

結論:会社設立した場合の税金の損益分岐点は?

税金のことだけを考えますと、事業所得300万円程度が法人成の税金負担損益分岐点と考えられます。

ただし、社会保険料の個人負担と会社負担を考慮すると、法人の負担額は大きくなります、。

税金と社会保険合計した負担の損益分岐点は?

個人事業主は国民健康保険料と国民年金保険料を納付します。

一方、会社を設立して役員報酬を受け取る場合には、社会保険は「強制加入」ですので、社会保険料を会社と本人で折半して負担することになります。

税金だけで比較しますと法人の方が17,000円有利ですが、社会保険の負担は158,304円大きくなります。税金と社会保険を合わせた負担額は法人の方が141,304円大きくなります。

一般的には、個人事業主が支払う保険料合計額よりも、法人化して会社と本人が負担する社会保険料合計額(人件費総額の約25%)の方が大きくなってしまいます。

| 個人事業の場合 | 法人の場合 | ||

| 所得税 | 77,500 | 法人税(均等割のみ) | 70,000 |

| 住民税 | 162,000 | 所得税 | 75,500 |

| 個人事業税 | 5,000 | 住民税 | 82,000 |

| 国民健康保険 | 329,496 | 社会保険(本人負担) | 439,020 |

| 国民年金 | 390,240 | 社会保険(会社負担) | 439,020 |

会社設立のプロに依頼する場合

Gemstone税理士法人では司法書士と税理士が連携し、都内最安での会社設立対応が可能です。

ご自分で会社設立するよりもコスト面でも安くなりますし、専門家の手厚いサポートがあります。

Gemstone税理士法人は、会社設立の手続きを手数料0円、最速1日、手続き完全代行します。

起業家の会社設立を成功に導きます!

業務のご依頼につきましては、まずは無料面談にてお申し込みください。

tel:0334428004

(HPを見ましたとお伝え下さい)